Kết quả 1 đến 1 của 1

-

27-05-2019, 12:27 PM #1

Silver member

Silver member

- Ngày tham gia

- Mar 2016

- Bài viết

- 103

Kế toán tổng hợp: Phân biệt thuế suất 0% và không chịu thuế GTGT

Hẳn các bạn ai cũng đều đã từng nghe về đối tượng chịu thuế GTGT 0% và đối tượng không chịu thuế GTGT ngay từ khi còn ngồi trên ghế nhà trường và trong quá trình làm việc thực tế. Tuy nhiên nhiều bạn vẫn đang còn nhầm lẫn giữa đối tượng và cách xác định nghĩa vụ thuế đối với 2 trường hợp này. Chính vì thế nội dung sau đây Kế toán Hà Nội xin được chia sẻ rõ hơn cách Phân biệt thuế suất 0% và không chịu thuế GTGT.

Đọc thêm: Kế Toán Trưởng 247

I. Căn cứ pháp lý của đối tượng chịu thuế 0% và không chịu thuế GTGT.

Trước khi có thể đi sâu Phân biệt thuế suất 0% và không chịu thuế GTGT các bạn cần nắm được các văn bản pháp lý hiện hành quy định về các đối tượng này.

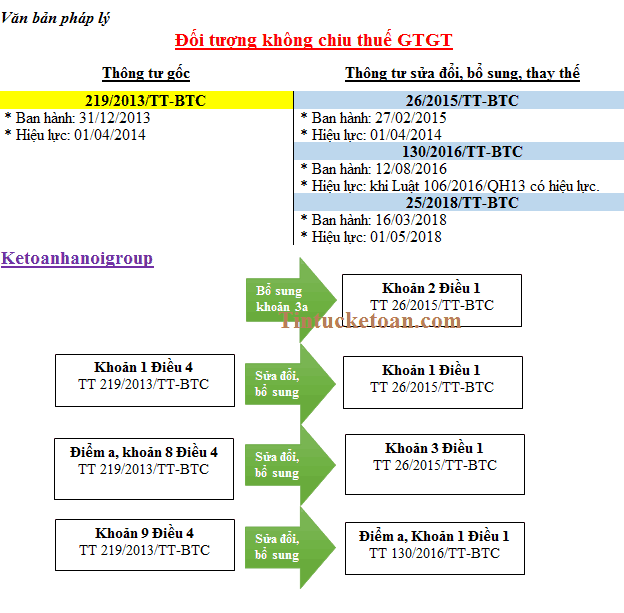

1. Đối tượng không chịu thuế GTGT được quy định tại các văn bản pháp lý:

* Thông tư gốc: ĐIỀU 4, Thông tư 219/2013/TT-BTC ngày 31/12/2013

* Thông tư sửa đổi, bổ sung:

– Thông tư 26/2015/TT-BTC ngày 27/02/2015.

(Sửa đổi khoản 1 Điều 4, bổ sung khoản 3a khoản a Điều 4, sửa đổi bổ sung khoản 8a Điều 4 của Thông tư 219/2013/TT-BTC)

– Thông tư 130/2016/TT-BTC.

(Sửa đổi bổ sung, khoản 9, khoản 16 và khoản 23 Điều 4 Thông tư 219/2013/TT-BTC).

* Đối tượng chịu thuế GTGT 0% được quy định tại các văn bản pháp lý:

* Thông tư gốc: Điều 9 Thông tư 219/2013/TT-BTC.

* Thông tư sửa đổi, bổ sung:

– Thông tư 130/2016/TT-BTC. (Sửa đổi, bổ sung khoản 3 Điều 9 Thông tư 219/2013/TT-BTC.

Hướng dẫn cách phân biệt thuế suất 0% và không chịu thuế về đối tượng chịu thuế GTGT, nghĩa vụ kê khai tính nộp thuế.

II. Cách phân biệt thuế suất 0% và không chịu thuế GTGT.

1. Phân biệt thuế suất 0% và không chịu thuế GTGT – So sánh các nhóm đối tượng chịu thuế và không chịu thuế GTGT.

* Các đối tượng không chịu thuế GTGT là các hàng, dịch vụ thuộc các nhóm đối tượng sau đây:

– Các sản phẩm (đầu vào và đầu ra) của ngành nông nghiệp của cá nhân tự sản xuất, đánh bắt ở khâu BÁN RA và ở khâu NHẬP KHẨU.

– Các hàng hóa, dịch vụ thiết yếu phục vụ đời sống cộng đồng. Như các dịch vụ bảo hiểm, y tế, vận tải công cộng, chiếu sáng, duy trì vườn hoa – cây cảnh.

– Các hàng hóa, dịch vụ khuyến khích sự phát triển văn hóa – xã hội. Như: sửa chữa, xây dựng các công trình văn hóa, nghệ thuận; xuất bản phát hành báo sách…

– Các dịch vụ tài chính ngân hàng.

– Các loại khuyến khích đầu tư, tăng năng lực sản xuất hoặc trong nước chưa sx được. Như; máy móc, thiết bị nhập khẩu trong nước chưa sản xuất được, dây chuyền công nghệ phục vụ nghiên cứu khoa học.

– Hàng hóa phục vụ an ninh quốc phòng, hàng hóa viện trợ nhân đạo

– Hàng hóa nhập khẩu nhưng không tiêu dùng trong nước. Như hàng hóa chuyển khẩu, quá cảnh.

– Hàng hóa không khuyến khích xuất khẩu. Như: tài nguyên, khoáng sản thô

– Đối tượng là nhóm cá nhân kinh doanh có doanh thu dưới 100 triệu đồng/năm.View more random threads:

- Nhận quay phim Doanh Nghiệp – Quay TVC số 1 tại Biên Hòa

- New tậu bằng liên thông cao dẳng Dược, bảo mật ở chỗ nào

- Lắp đặt tổng đài điện thoại ra sao để đem lại nhiều điểm cộng cho doanh nghiệp

- Một vài kỹ năng phải có của lễ tân chào khách mời ở event

- Giá lan hồ điệp 3 cành bao nhiêu và lan hồ điệp ra hoa mấy lần?

- Thời tiết xấu mà tổ chức sự kiện thì phải làm sao

- Các bác sĩ thẩm mỹ hàng đầu và địa chỉ đáng tin cậy ở Đà Nẵng

- Review xu hướng chọn đèn led chung hiện nay

- Tham khảo thêm về những điểm nổi bật mà máy bẻ đai sắt tự động mang lại cho các nhà đầu tư

- Cầm cương Aprilia Dorsoduro thuộc dạng “độc” cá tính mạnh

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫnCác Chủ đề tương tự

-

m.n có ai học cấu trúc dữ liệu và giải thuật k giúp mình với. mk chạy thử thuật toán sắp xếp bằng lựa chọn nhưng k ra kết quả

Bởi Seovn trong diễn đàn Nhập môn lập trình C/C++Trả lời: 2Bài viết cuối: 24-11-2015, 06:57 PM

Thông qua phân tích dữ liệu Google từ 86 quốc gia, mới đây, một công ty tại Anh đã công bố bảng xếp hạng kích tấc "cậu nhỏ" của các nước trên thế giới. Kết quả, hầu hết các nước xếp ở nhóm đầu của...

"Chim" của chàng trai Việt thuộc...